Estás usando un navegador obsoleto. No se pueden mostrar este u otros sitios web correctamente.

Se debe actualizar o usar un navegador alternativo.

Se debe actualizar o usar un navegador alternativo.

La metastasis financiera: camino a la perdicion

- Autor Azaris

- Fecha de inicio

Manu1001

Au revoire.

- Mensajes

- 78.095

- Reacciones

- 21.348

Respuesta: La metastasis financiera: camino a la perdicion

Subir el impuesto de sociedades es la misma jilipollez, la haga quien la haga. Y que yo sepa, es no es competencia autonómica, así que ya me explicarás que pinta el PP aquí...

Manu1oo1

Subir el impuesto de sociedades es la misma jilipollez, la haga quien la haga. Y que yo sepa, es no es competencia autonómica, así que ya me explicarás que pinta el PP aquí...

Manu1oo1

Manu1001

Au revoire.

- Mensajes

- 78.095

- Reacciones

- 21.348

Respuesta: La metastasis financiera: camino a la perdicion

No, si soy muy consciente de que el comodín de los impuestos indirectos es universal y de recurrente uso. Pero lo del impuesto de sociedades es tal gilipollez, que sería para hacérselo mirar...

No, si soy muy consciente de que el comodín de los impuestos indirectos es universal y de recurrente uso. Pero lo del impuesto de sociedades es tal gilipollez, que sería para hacérselo mirar...

Pereirano

Miembro habitual

- Mensajes

- 10.887

- Reacciones

- 7.443

Respuesta: La metastasis financiera: camino a la perdicion

http://www.colectivoburbuja.org/?p=512

el impacto de la ley del suelo

¿Por qué Alemania evitó la burbuja inmobiliaria y España no?

Entre los distintos factores que explican la burbuja inmobiliaria destaca la restrictiva Ley del Suelo que opera en España.

¿Por qué Alemania evitó la burbuja inmobiliaria y España no? - Libre Mercado

Algo que resulta especialmente sorprendente cuando se habla de la burbuja inmobiliaria es la falta de capacidad de muchas personas (por otra parte inteligentes) para entender los efectos devastadores que la Ley del Suelo española ha tenido sobre la accesibilidad a la vivienda y la formación de la burbuja inmobiliaria que nos ha llevado a la ruina como país.

Recordemos que la vigente Ley del Suelo, en esencia, consiste en expropiar a los dueños de un terreno el derecho a edificar y trasladarlo a los poderes públicos. Es, como no podía ser de otra forma, una herencia del franquismo, que fue el primero en eliminar esta libertad (una más) en el año 1956, siguiendo el modelo mussoliniano de 1942 que, lógicamente, despertó gran admiración entre las filas franquistas: "Toda la actividad urbanística debe estar realizada a través de un jerarquizado sistema de planes, acompañados de un conjunto de normas sobre la actividad constructiva".

Las posteriores modificaciones (1975, 1990, 1997, 1998 y 2007) no han hecho sino restringir todavía los derechos de los propietarios y cerrar las escasas ventanas de libertad que dejó la ley de 1956, a veces con tímidos intentos liberalizadores que han quedado en nada, y con más frecuencia con frases como "solamente puede clasificarse como urbanizable el suelo preciso para satisfacer las necesidades que lo justifiquen". Se suele aducir para defender la necesidad de restringir el derecho a edificar razones como que se produciría un caos urbanístico o que los precios subirían mucho más.

Veamos por qué estos razonamientos son falsos. En primer lugar, no hay prueba alguna de que previamente a 1956 existiera algo que se pudiera calificar como caos urbanístico. Todavía quedan numerosos núcleos urbanos en España construidos previamente a esa fecha, y si algo se puede decir con absoluta certeza es que estéticamente son muy superiores a lo hecho con posterioridad, como puede comprobar cualquiera que pasee por los barrios antiguos de cualquier ciudad española y luego los compare con un barrio construido a partir de los años 50 del siglo pasado. Es una obviedad tan grande que cuesta trabajo comprender estas afirmaciones.

La segunda argumentación es aún más fácil de rebatir, ya que denota un desconocimiento total de la ley de la oferta y la demanda, que lo que dice es que si se saca al mercado más cantidad de cualquier bien éste bajará de precio. Ya que el suelo en España es su inmensa mayoría no edificable, los efectos de devolver el derecho a edificar a sus propietarios serían un enorme abaratamiento del suelo y, por lo tanto, de la vivienda, efecto que sería mucho mayor en poblaciones pequeñas y extrarradios y menor en el centro de las grandes ciudades.

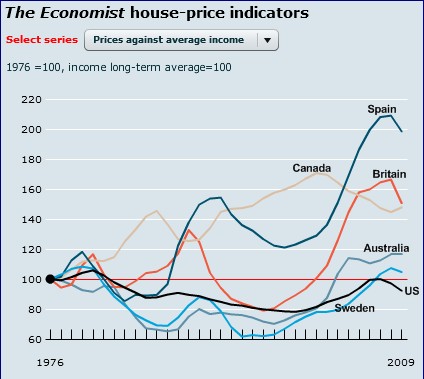

Para comprobar el terrible y pernicioso efecto de la Ley del Suelo sobre la accesibilidad vamos a analizar dos gráficos. En el primero comparamos los precios de la vivienda en relación a la renta desde 1976 hasta 2009 para diferentes países. Como puede verse, la subida de los precios sufrida en España no tiene parangón con la de ningún otro país desarrollado.

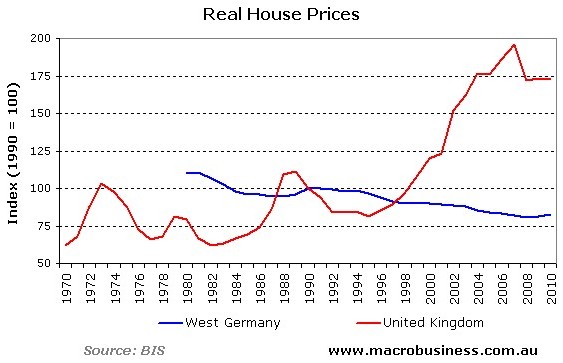

Si ahora comparamos la evolución de los precios en Alemania con la del Reino Unido observaremos un hecho muy interesante, y es que en Alemania no sólo no ha habido burbuja inmobiliaria sino que la vivienda es ahora un 25% más accesible que en 1980, mientras que en el Reino Unido (y en España) lo es alrededor de un 150% menos (es decir, que los precios de 2009 eran 2.5 veces mayores que en 1980 en relación a los ingresos promedio).

¿Por qué esta diferencia? Existen varias razones, más allá de la expansión crediticia propiciada por la banca central:

1.-La Ley del Suelo: es una de las principales responsables, ya que la Constitución alemana explícitamente defiende el derecho de un propietario a construir en su terreno (Baufreiheit) siempre que no exista una norma explícita en contra, justo lo contrario de lo que ocurre en España, en que la Ley del Suelo le retira este derecho, al igual que ocurre en el Reino Unido.

Esto, en la práctica, y a pesar de las complejidades de la planificación urbanística en Alemania, implica que las facilidades para construir son radicalmente distintas en los dos países. Estas cuestiones fueron ampliamente analizadas por el Dr. Oliver Marc Hartwich en un excepcional estudio.

2.-Funcionamiento de la Justicia: a pesar de que las leyes sobre alquileres son similares en Alemania y en España, en la práctica el desesperante mal funcionamiento de la Justicia española hace que los derechos de los propietarios no queden suficientemente garantizados cuando surge la necesidad de ejecutar un desahucio, lo que tiene como consecuencia que haya fuertes reticencias por parte de éstos para sacar al mercado de alquiler las viviendas.

Esto ocasiona que, por una parte, haya menos oferta de alquiler, con las consiguientes subidas de precios, y, por otra, que las relaciones entre inquilinos y propietarios dejen por lo general mucho que desear. Además, la falta de estabilidad en los precios de la vivienda provoca un "efecto pánico" entre los inquilinos, que llegan a la conclusión racional durante las fases de boom de los precios de que comprar es mejor que alquilar.

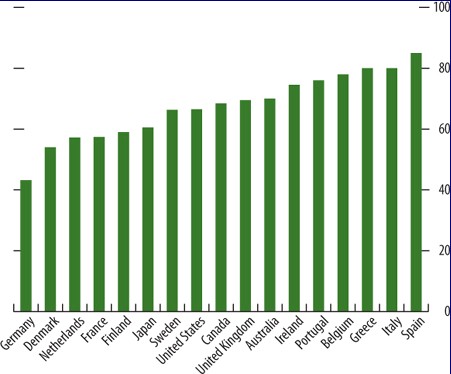

Podemos ver en el gráfico comparativo la gran diferencia en la proporción de la población que vive en régimen de propiedad entre Alemania y España.

3.-Disponibilidad de crédito para la compra de vivienda: los excesos cometidos por el sector financiero durante la burbuja han sido en buena medida responsables de la situación. En Alemania el límite concedido para la compra de vivienda sobre el valor de tasación es el 60% de éste. Mientras, en España es del 80% y, peor aún, muchas entidades financieras se saltaron este límite sobrepasando incluso el 100% y en ocasiones recurriendo a tasaciones hinchadas.

Es urgente, pues, no sólo el cambio de la normativa para restringir el acceso al crédito, sino que el Banco de España realice de forma adecuada sus labores de supervisión para evitar que determinadas entidades financieras incurran en los disparatados excesos del pasado.

Pero el efecto no sólo es devastador sobre los precios ,ya que ha provocado, entre otros factores, un endeudamiento gigantesco de empresas y familias, una de las mayores deudas externas del mundo, grandes problemas en el sector financiero que se pretenden solucionar mediante rescates públicos y una pésima asignación de los recursos que ha asfixiado a la industria y otros sectores productivos.

Como reflexión final se debería entender que todos estos problemas que han arruinado España no han sido fruto de la incompetencia ni de la casualidad, sino que han sido fruto de la voluntad de unos dirigentes que no han mirado por el interés de los ciudadanos sino por el suyo propio y por el de unas élites financieras y empresariales asociadas al sector de la construcción. Las plusvalías generadas por las recalificaciones de suelo, que se pueden valorar en varios cientos de miles de millones de euros, han sido la razón única para este desastre. Esas plusvalías han ido a parar en su mayor parte a esos políticos, financieros y empresarios saliendo de los bolsillos de los hipotecados y, desde que comenzó la crisis, de todos los ciudadanos en forma de impuestos. Los intereses implicados en todo este entramado son enormes, pero es de esperar que esta vez los ciudadanos españoles sí que seamos capaces de cambiar las cosas y empezar a trabajar por el bien de todos.

Como reflexión final se debería entender que todos estos problemas que han arruinado España no han sido fruto de la incompetencia ni de la casualidad, sino que han sido fruto de la voluntad de unos dirigentes que no han mirado por el interés de los ciudadanos sino por el suyo propio y por el de unas élites financieras y empresariales asociadas al sector de la construcción. Las plusvalías generadas por las recalificaciones de suelo, que se pueden valorar en varios cientos de miles de millones de euros, han sido la razón única para este desastre. Esas plusvalías han ido a parar en su mayor parte a esos políticos, financieros y empresarios saliendo de los bolsillos de los hipotecados y, desde que comenzó la crisis, de todos los ciudadanos en forma de impuestos. Los intereses implicados en todo este entramado son enormes, pero es de esperar que esta vez los ciudadanos españoles sí que seamos capaces de cambiar las cosas y empezar a trabajar por el bien de todos.

http://www.colectivoburbuja.org/?p=512

Manu1001

Au revoire.

- Mensajes

- 78.095

- Reacciones

- 21.348

Respuesta: La metastasis financiera: camino a la perdicion

Ante esta sarta de gilipolleces, solo queda tomarse este artículo como una humorada y calificarlo como merece: con una sonora carcajada.

Manu1oo1

Veamos por qué estos razonamientos son falsos. En primer lugar, no hay prueba alguna de que previamente a 1956 existiera algo que se pudiera calificar como caos urbanístico. Todavía quedan numerosos núcleos urbanos en España construidos previamente a esa fecha, y si algo se puede decir con absoluta certeza es que estéticamente son muy superiores a lo hecho con posterioridad, como puede comprobar cualquiera que pasee por los barrios antiguos de cualquier ciudad española y luego los compare con un barrio construido a partir de los años 50 del siglo pasado. Es una obviedad tan grande que cuesta trabajo comprender estas afirmaciones.

Ante esta sarta de gilipolleces, solo queda tomarse este artículo como una humorada y calificarlo como merece: con una sonora carcajada.

Manu1oo1

Respuesta: La metastasis financiera: camino a la perdicion

¿Quién ha escrito esto? Realmente es para hacérselo mirar, porque no tiene ni idea de lo que está hablando. Entre otras cosas, porque ignora un factor determinante en el precio de la vivienda, que es la demanda real, con picos como el baby-boom de los 60, con jóvenes que comenzaron a independizarse en los 90, o la llegada masiva de inmigrantes en los 90/2000. Gente que necesitaba viviendas para vivir, no para otros fines.

Este indocumentado parece olvidar que en la Ley del Suelo de 1998, que realmente regulaba el derecho de propiedad y las valoraciones, promulgada tras la sentencia del Constitucional que asignó definitivamente las competencias en materia de urbanismo a las CCAA (uno de nuestros muchos males), lo que hizo el PP fue legislar que el suelo urbanizable común, aquél que no tiene valores dignos de protección, pasase a ser clasificado como urbanizable no sectorizado (es decir, viable para el desarrollo urbanístico, pero sin determinaciones urbanísticas como edificabilidad, usos, etc). Precisamente se hizo para poner más suelo en el mercado y abaratar precios. Pero ocurrió lo contrario, entre otras cosas porque el urbanismo es tan lento que es incapaz de ajustarse al mercado, la demanda real o los ciclos económicos y entre aprobaciones, obras y demás, las viviendas nunca están disponibles, en el mejor de los casos, hasta 5 o 6 años después de la aprobación del Plan urbanístico correspondiente. Por supuesto, el PSOE, en su Ley de 2007 y texto refundido de 2008, volvió al sistema anterior, heredado del Franquismo, la Ley de la transición y la de González, con la que el gobierno de Zapatero dio la primera estocada al sector con anterioridad a la crisis de las subprime un par de meses después.

no hay prueba alguna de que previamente a 1956 existiera algo que se pudiera calificar como caos urbanístico. Todavía quedan numerosos núcleos urbanos en España construidos previamente a esa fecha, y si algo se puede decir con absoluta certeza es que estéticamente son muy superiores a lo hecho con posterioridad, como puede comprobar cualquiera que pasee por los barrios antiguos de cualquier ciudad española y luego los compare con un barrio construido a partir de los años 50 del siglo pasado. Es una obviedad tan grande que cuesta trabajo comprender estas afirmaciones.

¿Quién ha escrito esto? Realmente es para hacérselo mirar, porque no tiene ni idea de lo que está hablando. Entre otras cosas, porque ignora un factor determinante en el precio de la vivienda, que es la demanda real, con picos como el baby-boom de los 60, con jóvenes que comenzaron a independizarse en los 90, o la llegada masiva de inmigrantes en los 90/2000. Gente que necesitaba viviendas para vivir, no para otros fines.

denota un desconocimiento total de la ley de la oferta y la demanda, que lo que dice es que si se saca al mercado más cantidad de cualquier bien éste bajará de precio. Ya que el suelo en España es su inmensa mayoría no edificable, los efectos de devolver el derecho a edificar a sus propietarios serían un enorme abaratamiento del suelo y, por lo tanto, de la vivienda, efecto que sería mucho mayor en poblaciones pequeñas y extrarradios y menor en el centro de las grandes ciudades.

Este indocumentado parece olvidar que en la Ley del Suelo de 1998, que realmente regulaba el derecho de propiedad y las valoraciones, promulgada tras la sentencia del Constitucional que asignó definitivamente las competencias en materia de urbanismo a las CCAA (uno de nuestros muchos males), lo que hizo el PP fue legislar que el suelo urbanizable común, aquél que no tiene valores dignos de protección, pasase a ser clasificado como urbanizable no sectorizado (es decir, viable para el desarrollo urbanístico, pero sin determinaciones urbanísticas como edificabilidad, usos, etc). Precisamente se hizo para poner más suelo en el mercado y abaratar precios. Pero ocurrió lo contrario, entre otras cosas porque el urbanismo es tan lento que es incapaz de ajustarse al mercado, la demanda real o los ciclos económicos y entre aprobaciones, obras y demás, las viviendas nunca están disponibles, en el mejor de los casos, hasta 5 o 6 años después de la aprobación del Plan urbanístico correspondiente. Por supuesto, el PSOE, en su Ley de 2007 y texto refundido de 2008, volvió al sistema anterior, heredado del Franquismo, la Ley de la transición y la de González, con la que el gobierno de Zapatero dio la primera estocada al sector con anterioridad a la crisis de las subprime un par de meses después.

Manu1001

Au revoire.

- Mensajes

- 78.095

- Reacciones

- 21.348

Respuesta: La metastasis financiera: camino a la perdicion

Es peor... No solo ignora por completo la evolución demográfica del último siglo, sino que califica como envidiables los cascos históricos de muchas ciudades, la mayoría de los cuales son un despropósito urbanístico COLOSAL aplicándoles las necesidades actuales (calles estrechas e intrincadas, escasa ventilación de las viviendas, sistemas de alcantarillado ineficientes y obsoletos, materiales de construcción infames...). Pero para evitar dar muchas explicaciones, dice que "estéticamente, son muy superiores", como si la estética tuviera algo que ver con lo que estamos hablando o la estética fuera un criterio universal (estéticamente, algunas ciudades de principios del siglo XX son absolutamente infumables). Precisamente uno de los pocos casos de ciudades con un casco urbano envidiable es Barcelona, y concretamente El Eixample... que se construyó con criterios restrictivos, expropiaciones, y normativas que dejan en pañales a las actuales que tanto critica el "autor".

En resumiendo: ni puta idea, oyes... Pero estos de Burbuja, con cagarse en los políticos, poner cuatro frases rimbombantes, y un par de gráficos (les encantan los gráficos), se piensan que saben del tema entre los vítores de sus contertulios...

Y encima, y como remate, se permite asombrarse ante como el resto del Universo no tiene la clarividencia de ver lo que tan obvio es para él... Es como el chiste del loco que conducía en dirección contraria y pensaba que era el resto del mundo el que lo hacía.

Manu1oo1

¿Quién ha escrito esto? Realmente es para hacérselo mirar, porque no tiene ni idea de lo que está hablando.

Es peor... No solo ignora por completo la evolución demográfica del último siglo, sino que califica como envidiables los cascos históricos de muchas ciudades, la mayoría de los cuales son un despropósito urbanístico COLOSAL aplicándoles las necesidades actuales (calles estrechas e intrincadas, escasa ventilación de las viviendas, sistemas de alcantarillado ineficientes y obsoletos, materiales de construcción infames...). Pero para evitar dar muchas explicaciones, dice que "estéticamente, son muy superiores", como si la estética tuviera algo que ver con lo que estamos hablando o la estética fuera un criterio universal (estéticamente, algunas ciudades de principios del siglo XX son absolutamente infumables). Precisamente uno de los pocos casos de ciudades con un casco urbano envidiable es Barcelona, y concretamente El Eixample... que se construyó con criterios restrictivos, expropiaciones, y normativas que dejan en pañales a las actuales que tanto critica el "autor".

En resumiendo: ni puta idea, oyes... Pero estos de Burbuja, con cagarse en los políticos, poner cuatro frases rimbombantes, y un par de gráficos (les encantan los gráficos), se piensan que saben del tema entre los vítores de sus contertulios...

Y encima, y como remate, se permite asombrarse ante como el resto del Universo no tiene la clarividencia de ver lo que tan obvio es para él... Es como el chiste del loco que conducía en dirección contraria y pensaba que era el resto del mundo el que lo hacía.

Manu1oo1

Respuesta: La metastasis financiera: camino a la perdicion

Otra gilipollez como la copa de un pino. La amplia mayoría de los desarrollos se gestionan mediante agrupaciones de propietarios del suelo (Juntas de Compensación), una fórmula de cooperativa en la que todos aportan dinero y reciben suelo en proporción a su porcentaje de participación. Muy pocos suelos se gestionan por el sistema de expropiación, que si se llega a aplicarse, en el 99% de los casos, por no decir uno mayor, son expropiaciones convenidas, o a través de consorcios urbanísticos, en los que es cierto que la iniciativa la lleva la Administración actuante, pero los propietarios reciben más o menos el mismo suelo edificable que si el sistema hubiera sido el de compensación. Y hay un tercer sistema, el de cooperación (los propietarios pagan y el Ayuntamiento ejecuta) que realmente nunca lo he visto en la práctica. Lo de Valencia y CCM, con el Agente Urbanizador, mejor lo dejamos para otro día.

Recordemos que la vigente Ley del Suelo, en esencia, consiste en expropiar a los dueños de un terreno el derecho a edificar y trasladarlo a los poderes públicos

Otra gilipollez como la copa de un pino. La amplia mayoría de los desarrollos se gestionan mediante agrupaciones de propietarios del suelo (Juntas de Compensación), una fórmula de cooperativa en la que todos aportan dinero y reciben suelo en proporción a su porcentaje de participación. Muy pocos suelos se gestionan por el sistema de expropiación, que si se llega a aplicarse, en el 99% de los casos, por no decir uno mayor, son expropiaciones convenidas, o a través de consorcios urbanísticos, en los que es cierto que la iniciativa la lleva la Administración actuante, pero los propietarios reciben más o menos el mismo suelo edificable que si el sistema hubiera sido el de compensación. Y hay un tercer sistema, el de cooperación (los propietarios pagan y el Ayuntamiento ejecuta) que realmente nunca lo he visto en la práctica. Lo de Valencia y CCM, con el Agente Urbanizador, mejor lo dejamos para otro día.

Pereirano

Miembro habitual

- Mensajes

- 10.887

- Reacciones

- 7.443

Respuesta: La metastasis financiera: camino a la perdicion

No es de burbuja sino analista del grupo libertad digital:

http://www.libremercado.com/2011-08...-burbuja-inmobiliaria-y-espana-no-1276432007/

En cualquier caso se le puede contestar muy fácilmente en su blog:

http://www.colectivoburbuja.org/?p=512

Pero eso ya es mas peligroso para vosotros y esos humos que os gastáis por que os podría replicar...

En resumiendo: ni puta idea, oyes... Pero estos de Burbuja, con cagarse en los políticos, poner cuatro frases rimbombantes, y un par de gráficos (les encantan los gráficos), se piensan que saben del tema entre los vítores de sus contertulios...

No es de burbuja sino analista del grupo libertad digital:

http://www.libremercado.com/2011-08...-burbuja-inmobiliaria-y-espana-no-1276432007/

En cualquier caso se le puede contestar muy fácilmente en su blog:

http://www.colectivoburbuja.org/?p=512

Pero eso ya es mas peligroso para vosotros y esos humos que os gastáis por que os podría replicar...

bokeron001

Miembro habitual

- Mensajes

- 1.824

- Reacciones

- 75

Respuesta: La metastasis financiera: camino a la perdicion

pues de este foro soy de los pocos que trabaja en construcción-urbanismo ( de momento y puede que por poco tiempo) y le doy la razón.

"el urbanismo es el arte de hacer escaso un bien abundante" , me lo habréis leído varias veces en este mismo hilo.

Y la ley de 1998 = papel mojado pues la buena ( la anterior) la tumbó el constitucional al estar las competencias de suelo transferidas a las CCAA. Por eso es un poco gilipollas el que dice que la culpa de la burbuja la tiene Aznar. ! pero si el bigotes intentó liberar el suelo ¡

Ahora bien, todos los hay-untamientos y CCAA especularon con el suelo, sean del color que sea, PP, PSOE , nacionalistas o grupos independientes, contribuyendo a aumentar la burbuja como el 1º y más interesado de los especuladores.

Pd: y casado con una centro-europea , con viajes asiduos a centro Uropa y ligero conocimiento de la normativa urbanista de allí ( aquí Zemos el norte de Africa en urbanismo).

pues de este foro soy de los pocos que trabaja en construcción-urbanismo ( de momento y puede que por poco tiempo) y le doy la razón.

"el urbanismo es el arte de hacer escaso un bien abundante" , me lo habréis leído varias veces en este mismo hilo.

Y la ley de 1998 = papel mojado pues la buena ( la anterior) la tumbó el constitucional al estar las competencias de suelo transferidas a las CCAA. Por eso es un poco gilipollas el que dice que la culpa de la burbuja la tiene Aznar. ! pero si el bigotes intentó liberar el suelo ¡

Ahora bien, todos los hay-untamientos y CCAA especularon con el suelo, sean del color que sea, PP, PSOE , nacionalistas o grupos independientes, contribuyendo a aumentar la burbuja como el 1º y más interesado de los especuladores.

Pd: y casado con una centro-europea , con viajes asiduos a centro Uropa y ligero conocimiento de la normativa urbanista de allí ( aquí Zemos el norte de Africa en urbanismo).

Última edición:

Manu1001

Au revoire.

- Mensajes

- 78.095

- Reacciones

- 21.348

Respuesta: La metastasis financiera: camino a la perdicion

Me da igual lo que escriba y donde escriba. Ni te cuento lo que me conteste... Alguien capaz de soltar el parrafito que he quoteado, demuestra un nivel de conocimientos nulo, o unas ganas de manipulación enormes.

Manu1oo1

Me da igual lo que escriba y donde escriba. Ni te cuento lo que me conteste...

Alguien capaz de soltar el parrafito que he quoteado, demuestra un nivel de conocimientos nulo, o unas ganas de manipulación enormes. Manu1oo1

bokeron001

Miembro habitual

- Mensajes

- 1.824

- Reacciones

- 75

Respuesta: La metastasis financiera: camino a la perdicion

coñ*o manu, cuando sales de España y ves lo que se ha construido aquí en los últimos 30 años o 50 y ves ciudades centro-uropeas te dan ganas de llorar.

Entra en google earth y compara Málaga con Namur (bélgica) o Marbella con Bath ( UK). Y eso que Marbella tiene algunas urbanizaciones muy, muy caras que se salvan, pero el centro se lo cargaron.

Fuengirola, Benalmadena, Torremolinos, ... feas de cojon*es , La Linea y Algeciras ni te cuento... se salvan los "cascos históricos": de Arroyo , Algo de Marbella, Algo de Estepona, Mijas pueblo, .... vamos lo que no se ha construido "en democracia".

Una cosa que si es cierta es que en Centro-Europa puedes construir donde quieras, pero no como quieras. Lo cual le da cierto orden al urbanismo.

coñ*o manu, cuando sales de España y ves lo que se ha construido aquí en los últimos 30 años o 50 y ves ciudades centro-uropeas te dan ganas de llorar.

Entra en google earth y compara Málaga con Namur (bélgica) o Marbella con Bath ( UK). Y eso que Marbella tiene algunas urbanizaciones muy, muy caras que se salvan, pero el centro se lo cargaron.

Fuengirola, Benalmadena, Torremolinos, ... feas de cojon*es , La Linea y Algeciras ni te cuento... se salvan los "cascos históricos": de Arroyo , Algo de Marbella, Algo de Estepona, Mijas pueblo, .... vamos lo que no se ha construido "en democracia".

Una cosa que si es cierta es que en Centro-Europa puedes construir donde quieras, pero no como quieras. Lo cual le da cierto orden al urbanismo.

Respuesta: La metastasis financiera: camino a la perdicion

Idem, pero no estoy ni mucho menos de acuerdo, por lo que he comentado antes.

¿Humos?, ¿Peligroso?

pues de este foro soy de los pocos que trabaja en construcción-urbanismo ( de momento y puede que por poco tiempo) y le doy la razón.

Idem, pero no estoy ni mucho menos de acuerdo, por lo que he comentado antes.

En cualquier caso se le puede contestar muy fácilmente en su blog:

[URL]http://www.colectivoburbuja.org/?p=512[/URL]

Pero eso ya es mas peligroso para vosotros y esos humos que os gastáis por que os podría replicar...

¿Humos?, ¿Peligroso?

Respuesta: La metastasis financiera: camino a la perdicion

Hombre, es cierto que en los años 60 y 70 en España se construyó mucho y mal (coincidiendo con la época del desarrollismo), pero de ahí a decir que los núcleos urbanos construidos antes de esa época tenían una "calidad estética envidiable" creo que es adornar mucho la realidad. Por supuesto que urbanísticamente muchas ciudades estaban mejor que ahora, con mucho menos tráfico rodado, con edificios de cuatro plantas como mucho, con una imagen mucho más homogénea y con calles diseñadas a medidas del peatón y no de las máquinas. Pero estoy muy de acuerdo con bokeron001 en esto:

Lo cierto es que muchas ciudades españolas palidecen ante la enorme calidad urbanística de muchas ciudades centroeuropeas, y eso se debe porque aquí se ha dejado construir de todo.

Hombre, es cierto que en los años 60 y 70 en España se construyó mucho y mal (coincidiendo con la época del desarrollismo), pero de ahí a decir que los núcleos urbanos construidos antes de esa época tenían una "calidad estética envidiable" creo que es adornar mucho la realidad. Por supuesto que urbanísticamente muchas ciudades estaban mejor que ahora, con mucho menos tráfico rodado, con edificios de cuatro plantas como mucho, con una imagen mucho más homogénea y con calles diseñadas a medidas del peatón y no de las máquinas. Pero estoy muy de acuerdo con bokeron001 en esto:

Una cosa que si es cierta es que en Centro-Europa puedes construir donde quieras, pero no como quieras. Lo cual le da cierto orden al urbanismo.

Lo cierto es que muchas ciudades españolas palidecen ante la enorme calidad urbanística de muchas ciudades centroeuropeas, y eso se debe porque aquí se ha dejado construir de todo.

Pereirano

Miembro habitual

- Mensajes

- 10.887

- Reacciones

- 7.443

Respuesta: La metastasis financiera: camino a la perdicion

http://es.noticias.yahoo.com/el-papa-reclama-una-economía-centrada-en-el-102149813.html

El Papa reclama una economía centrada en "el hombre", no en el "beneficio"

.El papa Benedicto XVI reclamó este jueves una economía centrada en "el hombre", no en el "beneficio", en declaraciones antes de aterrizar en el aeropuerto de Madrid, adonde llegó poco antes del mediodía para encabezar la Jornada Mundial de la Juventud (JMJ).

"La economía no puede funcionar como una economía autorregulada. El hombre debe estar en el centro de la economía, y éste no es el beneficio sino la solidaridad", declaró a los periodistas antes de llegar al aeropuerto de Barajas, donde fue recibido por los Reyes de España, don Juan Carlos I y doña Sofía.

"Esto se confirma en la crisis actual (...) La economía no puede medirse por el máximo beneficio. Hay que ponerse al servicio de la protección del trabajo para todos", llamó el Papa.

El Papa reconoció por otro lado "abusos en la historia para imponer el concepto de verdad y el monoteísmo", en declaraciones antes de su llegada a Madrid.

Benedicto XVI fue recibido también en el aeropuerto por el presidente del Gobierno español, José Luis Rodríguez Zapatero, miembros del Ejecutivo y de la oposición y otras autoridades autonómicas y municipales, además de multitud de jóvenes peregrinos participantes en las JMJ, ataviados con camisetas amarillas y banderas de España y el Vaticano.

Más de un millón de peregrinos son esperados para este macroevento convocado por el Vaticano, según los organizadores.

http://es.noticias.yahoo.com/el-papa-reclama-una-economía-centrada-en-el-102149813.html

Pereirano

Miembro habitual

- Mensajes

- 10.887

- Reacciones

- 7.443

Respuesta: La metastasis financiera: camino a la perdicion

Rebaja del IVA en viviendas del 8% al 4% solo hasta el 31 de Diciembre.

http://www.lamoncloa.gob.es/Multimedia/Directos/Senal_CMin

Ya no saben que hacer para vender una triste vivienda.Lo que sea antes que bajar los precios y adecuarlos al mercado.

Rebaja del IVA en viviendas del 8% al 4% solo hasta el 31 de Diciembre.

http://www.lamoncloa.gob.es/Multimedia/Directos/Senal_CMin

Ya no saben que hacer para vender una triste vivienda.Lo que sea antes que bajar los precios y adecuarlos al mercado.

Manu1001

Au revoire.

- Mensajes

- 78.095

- Reacciones

- 21.348

Respuesta: La metastasis financiera: camino a la perdicion

Si, hombre , si...

Pues mira, la de los medicamentos (que se receten principios activos y el farmacéutico deba dispensar la de menor precio) no me parece mal. Ya veremos en la práctica.

Manu1oo1

Si, hombre , si...

Pues mira, la de los medicamentos (que se receten principios activos y el farmacéutico deba dispensar la de menor precio) no me parece mal. Ya veremos en la práctica.

Manu1oo1

Respuesta: La metastasis financiera: camino a la perdicion

Pues la caída del IVA no es moco de pavo. Lo que debería de ser realidad, como máximo en 30 días, es que las dosis sean exactas, ni una pastilla más ni una pastilla menos. No entiendo como diablos sigue siendo el cachondeo actual y no meten mano a la de ya y por ley.

Pues la caída del IVA no es moco de pavo. Lo que debería de ser realidad, como máximo en 30 días, es que las dosis sean exactas, ni una pastilla más ni una pastilla menos. No entiendo como diablos sigue siendo el cachondeo actual y no meten mano a la de ya y por ley.

Manu1001

Au revoire.

- Mensajes

- 78.095

- Reacciones

- 21.348

Respuesta: La metastasis financiera: camino a la perdicion

Es algo que nunca he entendido. En las farmacias debería haber medicamentos genéricos, y que esos fueran, en exclusiva, los que pagara la SS. Y en blisters individuales o a granel. Tarritos con tu dosis necesaria, como los americanos, y a correr. Si quieres más, o una marca concreta, a pagar tu la diferencia. El ahorro sería brutal.

Pero claro... los laboratorios tienen mucho poder y mucha pasta.

Manu1oo1

Es algo que nunca he entendido. En las farmacias debería haber medicamentos genéricos, y que esos fueran, en exclusiva, los que pagara la SS. Y en blisters individuales o a granel. Tarritos con tu dosis necesaria, como los americanos, y a correr. Si quieres más, o una marca concreta, a pagar tu la diferencia. El ahorro sería brutal.

Pero claro... los laboratorios tienen mucho poder y mucha pasta.

Manu1oo1