Manu1001

Au revoire.

- Mensajes

- 78.093

- Reacciones

- 21.347

Respuesta: La metastasis financiera: camino a la perdicion

Controlada la prima de riesgo.

Menos mal...

Manu1oo1

Controlada la prima de riesgo.

Menos mal...

Manu1oo1

¿Van a tener que ganar los republicanos en la Casa Blanca para que cambie algo?

El interés es mucho mas de lo que se cobra

Domingo, 20 de Noviembre de 2011

Comúnmente se piensa que el interés es el precio del dinero, es decir: cuánto cuesta alquilarlo. Pido prestado 100 al 5% y final del año debo devolver 105 a quien me los ha prestado. El argumento es que esto es normal y lógico ya que si “alquilo” 100 debo pagar ese alquiler y 5 parece algo razonable, 10 ya menos y 25 es un abuso.

En nuestro país, siguiendo con nuestra centenaria tradición del Lazarillo de Tormes y el hidalgo español, o sea: el timo, la picarezca y el engaño; el interés se ha convertido en una cosa patidifusa que nadie sabe muy bien cuanto es. Los bancos comunican el interés que cobran a sus clientes en la forma de TAEs, TAEs neto, TAEs bruto, TAE del mes anterior a los quince días del vencimiento del amortizado pendiente, EURIBOR más no se cuanto, MIBOR más la mitad del EURIBOR partido por la inflación más un tercio del LIBOR, el otro dice que “NO COBRA INTERESES” los primeros TRES años y lo que hace es acumular interés sobre interés en el préstamo. Al parecer la banca contrata a los mismos directores de marketing que los de la telefonía móvil; sus tácticas son bastante parecidas: tinta y más tinta como el calamar y que nadie se entere de lo que paga, cómo, cuándo y por qué.

Entonces cuando usted va al banco y le dice a ese timador profesional sentado tras el escritorio que se deje de historias y que le muestra la tabla de amortización del crédito, que es donde tiene que salir el interés (el de verdad) a cobrar – porque lo exige el Banco de España y no por otra osa — y que es una de las cosas que hay que firmar cuando se formalice el crédito, todo son malas caras. A nadie le gusta que le pillen mintiendo, sobre todo si su bonus anual depende de eso.

Si mal no recuerdo en el 2007 el INE publicó una encuesta sobre las hipotecas en España. El 75% de los encuestados lo único que sabían de sus hipotecas era lo que pagaban al mes, Y NADA MAS. Los bancos en este país lo tienen fácil y como no existe una gran industria a la que financiar se dedican al tradicional timo “en la calle”, de aquí esa hipertupida red de oficinas en todos los barrios de este país: a pillar a todo el que puedan con laptops, ollas y sartenes que mientras más ignorantes mejor.

Pero volvamos al tema que hoy nos ocupa.

Aún si en nuestro país y se comunicara el interés de una forma inteligible, este mecanismo que parece tan simple en realidad esconde otra terrible verdad de la sociedad industrial.

En pasados posts hemos visto como es el sistema bancario mediante la reserva fraccionaria quien en realidad crea casi todo el dinero. Dinero que no existe pero por el que se cobra intereses. Con una reserva en el rango del 2-10% como se estila en el mundo entre el 90 y el 98% de todo el dinero es fiduciario, es decir son solo apuntes contables de deuda en los bancos. Esto tiene una consecuencia importante.

Todo el dinero en circulación proviene del hecho que alguien ha pedido un crédito

Todo el dinero en circulación es en realidad una deuda

No existe ni un solo Euro circulando que no se deba. Inclusive las emisiones de dinero del Banco Central son un préstamo a la banca, luego la banca vuelve a prestar ese mismo dinero decenas de veces — de acuerdo al ratios de reserva — generando más deuda.

Ahora supongamos que existe una economía con cuatro personas y un solo banco. Cada persona pide 100 al banco para comenzar con una actividad económica y el banco se los presta al 5%. Al final de año cada quien debe devolver 105. En total existen 400 en circulación y al final de año entre todos deberían devolver 420.

¿ De dónde salen los 20 ?. Pues no existen, alguien los deberá de pedir prestados ya que piensa que su negocio o ingresos aumentaran en el futuro. O alternativamente uno de los tres quiebra y los que quedan se reparten sus cien. Esto tiene importante consecuencias sociales.

Para devolver los intereses se deben pedir préstamos adicionales.De aquí se desprende ese constante llamamiento a la “confianza” que hacen los políticos, ya que el sistema solo es estable si continuamente los actores tienen la necesaria “confianza” para seguirse endeudando ad infinitum.

La presión por devolver el interés y por no ser el que caiga crea la competencia.

Ahora veamos u ejemplo un poco más complicado de una economía donde solo existe una empresa a la que le va bien el negocio.

Es un ejemplo ridículamente simple, pero lo que se quiere ilustrar es lo siguiente.

La empresa pide un crédito de 1000 para comenzar su actividad y le va bien. Año a año va creando riqueza y a medida que pasa el tiempo va amortizando su crédito y lo que antes era deuda en el banco se van convirtiendo en depósitos. A medida que pasa el tiempo la cartera de créditos del banco disminuye y aumentan sus depósitos que debe remunerar de alguna forma. Llegará un momento en que la empresa amortizará totalmente su crédito y todos los salarios pagados y beneficios realizados se transformaran de depósitos en el banco. Bajo ese panorama el banco se encuentra abocado a quebrar, ya que su cartera de créditos se reducirá a cero y tendrá solo depósitos por lo que encima algo tendrá que remunerar.

Al banco no le queda otro remedio que continuar con la rueda de préstamos de forma de ir cobrando más por los intereses de estos que por los depósitos que remunera en un ciclo que no tiene fin. Por su parte los receptores de estos créditos se comprometen a devolver intereses y para eso solo hay un camino: la bola cada vez tiene que ser más grande, es decir: hay que crecer.

La constante necesidad de crecimiento económico en los países industrializados no es debido a una supuesta demanda insatisfecha del consumidor. Eso era cierto hace cincuenta años.

Es debido a las necesidades del sistema financiero.

En una economía de crecimiento cero el sistema financiero, tal como se encuentra diseñado al día de hoy es inviable, no tendría cabida.

Adiós a la buena vida de los banqueros

La banca lucha continuamente por convertir los depósitos de sus clientes en préstamos, en eso le va la vida. Y el resto de la población lucha por lo contrario: convertir sus créditos en depósitos a su favor, en eso le va la vida también. La única forma de mantener el equilibrio en estas condiciones es que el sistema crezca sin parar…..así ya no haga falta desde el punto de vista material.

Quizás una de las industrias más importantes en el mundo es la del automóvil, el paradigma del crecer por crecer. El puesto mejor remunerado en esta industria podría pensarse que es el de diseñador de coches o ingeniero de motores. Totalmente falso, el puesto mejor pagado es el de director comercial, ya que buscan personas altamente eficaces en “deshacerse” de los coches, como sea, así los tenga que rematar, regalarlos o tirarlos al mar. Eso sí: que las cuentas se vean bien.

Poco a poco en el mundo desarrollado la función primordial en las empresas — y la mejor pagada — ha pasado de ser el departamento técnico a ser el departamento comercial. ¿ Por que ?, porque cada vez es más difícil deshacerse de esas malditas lavadoras, coches, neveras y todo tipo de objetos que no dejan de salir de esas fábricas financiadas con créditos que hay que devolver y cuando los devolvemos inmediatamente la banca se los presta a otro para que monte otra maldita fábrica que no hace falta y vuelta a lo mismo.

Visite usted en estos día cualquier tienda de electrodmésticos, auténticos mares con doscientos modelos de cada cosa. Neveras que hacen hielo, hielo grande, hielo pequeño, picado, sin picar, helados de varios sabores, sirven agua fría, caliente, templada, con hiper-frost, hiper-hiper frost, frost-3000, ultra-frost, auto-frost y no-frost. ¿ De verdad hace falta una nevera con conexión a Internet y Facebook ?. Con toda probabilidad una nevera tan compleja siempre tendrá alguna avería y requerirá constantes intervenciones de un técnico, y de un técnico que sepa configurar el router de Internet y la cuenta de Facebook.

La humanidad podría proseguir enloquecida y neurótica por este camino donde constantemente es bombardeada con publicidad y más publicidad, donde solo llegue a trabajar y consumir, donde la manía por el último cacharrito electrónico alcance cotas de delirio y se nos olvide como es el cielo de tanto estar metidos en el centro comercial. Todo esto está muy bien, pero en el ínterin se consumen muchísimos recursos naturales y ya estos límites comienzan a asomar por el horizonte.

Aquí hemos llegado al llegadero, y el cambio no es posible sin una quiebra generalizada del sistema financiero y un cambio profundo en su relación con el aparato productivo cuyos ecos en sufrimiento humano resonaran a través de los siglos.

Al día de hoy es el sector financiero y su interrelación con el aparato productivo el principal causante de este crecimientos desbordado y sin sentido donde la sobreproducción y la producción de cosas inútiles se nota por todas partes. Esto desvía enormes energías y recursos aplicables a resolver otros problemas sociales que no tiene que ver con el bienestar material pero no por eso dejan de ser igual o inclusive más importantes aun ya que dicho bienestar material desde el punto de vista tecnológico se encuentra al día de hoy bastante bien resuelto en el mundo industrializado.

Detrás del interés lo que se esconde es la maquinaria del crecimiento perpetuo. Digamos que la banca vive cómodamente de parasitar al sistema productivo y para que no se note mucho y nadie eche en falta ese cinco por ciento, el pastel tiene que ser cada vez más grande.

Ahora imagine usted una vez más una economía compuesta por cuatro personas y un banco. Cada una pide 100 prestados al 5%, pero en lugar de producir se dedican a venderse acciones, CDOs y futuros los unos a los otros. Al final del año tienen que devolver 420 y el optimista pedirá prestados lo 20 para completar el paquete. Eso seguirá así hasta que como dicen en estos días “se pierda la confianza”. Todos saben que participan en un engaño pero todos juegan a “maricón el último”. A la final la mitad tendrán que perder dinero para que la otra mitad lo gane y la crisis está asegurada gane o pierda quien sea, ya que al final del camino solo existen inmensas pérdidas y eso implica el que grandes instituciones financieras se vayan a pique con los depósitos y las pensiones de sus clientes.

Por lo menos ese mecanismo aplicado al sistema productivo produjo un mejoramiento impresionante de las condiciones materiales de vida, estos lo único que dejaron tras de sí fueron papeles regados en el suelo.

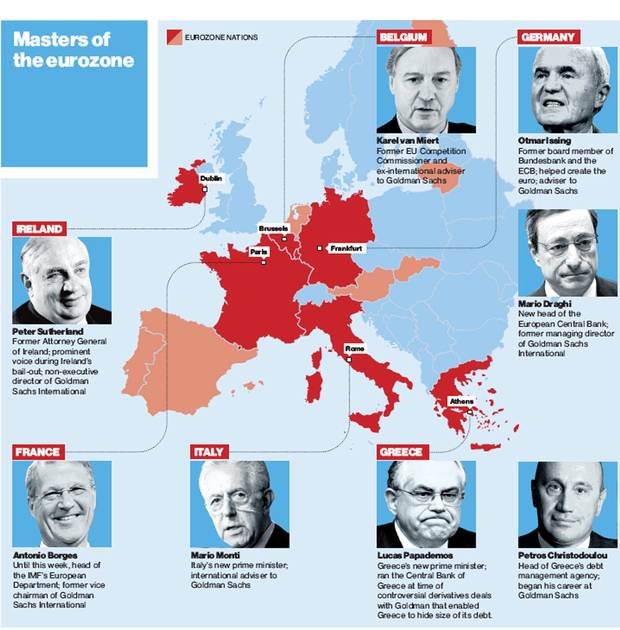

No sé si alguien lo ha pensado pero no nos va a gobernar Rajoy con su partido, sino las multinacionales financieras.Y esto no es una novedad, en realidad siempre ha sido así sólo que ahora se va a ver muy clarito y sin disimulo. La agenda de las "grandes mentes pensantes" de este mundo es muy concisa y clara; todo pasa por la privatización absoluta de las necesidades básicas y la imposición de gobiernos tecnocratas que favorezcan aun mas a esas grandes multinacionales; de esta forma se ejerce un control casi absoluto en las decisiones humanas. No importan los países ni las personas que viven en ellos , sino únicamente el poder y la supremacía de unos pocos "elegidos". Y esto seguirá adelante hasta unos niveles absolutamente inhumanos hasta que el pueblo no les pare los pies.Y lo hará, de echo estos tiranos tienen la batalla perdida, pero antes deben de pasar muchas cosas.Y los años venideros (2011 ha sido un aviso y 2012 será la constatación del hundimiento del "Titanic") van a ser muy muy interesantes. Y cuanto antes se vea todo esto, mejor será.

Saludos!

Que cabrón...No sé si alguien lo ha pensado pero no nos va a gobernar Rajoy con su partido, sino las multinacionales financieras.Y esto no es una novedad, en realidad siempre ha sido así sólo que ahora se va a ver muy clarito y sin disimulo. La agenda de las "grandes mentes pensantes" de este mundo es muy concisa y clara; todo pasa por la privatización absoluta de las necesidades básicas y la imposición de gobiernos tecnocratas que favorezcan aun mas a esas grandes multinacionales; de esta forma se ejerce un control casi absoluto en las decisiones humanas. No importan los países ni las personas que viven en ellos , sino únicamente el poder y la supremacía de unos pocos "elegidos". Y esto seguirá adelante hasta unos niveles absolutamente inhumanos hasta que el pueblo no les pare los pies.Y lo hará, de echo estos tiranos tienen la batalla perdida, pero antes deben de pasar muchas cosas.Y los años venideros (2011 ha sido un aviso y 2012 será la constatación del hundimiento del "Titanic") van a ser muy muy interesantes. Y cuanto antes se vea todo esto, mejor será.

Saludos!

Bueno, pero en el 2012 viene el porculero y nos libra de todo, no?

Hace mucho tiempo que se comenta esto que apuntas.Pues yo lo veo como el Teluc (lo del porculobus no, por supuesto).

Ese modelo es insostenible, y la duda es si el cambio de modelo será suave o brusco.

Como alguien me dijo el otro dia, no estamos en una época de cambio, sino en un cambio de época.

Algo parecido al fin del feudalismo.

Hace mucho tiempo que se comenta esto que apuntas.Pues yo lo veo como el Teluc (lo del porculobus no, por supuesto).

Ese modelo es insostenible, y la duda es si el cambio de modelo será suave o brusco.

Como alguien me dijo el otro dia, no estamos en una época de cambio, sino en un cambio de época.

Algo parecido al fin del feudalismo.

Yo soy de la misma opinión...hemos agotado un modelo y supongo que vamos a pasar a otro que desconocemos. Pero hay tal cantidad de variables, factores, etc... que en el fondo, todo es impredecible... todo, menos que estamos peor que antes y mejor que mañana (en el corto plazo)...

Bueno... prefiero quedarme con el argumento del cambio de modelo y obviar el otroHace mucho tiempo que se comenta esto que apuntas.Pues yo lo veo como el Teluc (lo del porculobus no, por supuesto).

Ese modelo es insostenible, y la duda es si el cambio de modelo será suave o brusco.

Como alguien me dijo el otro dia, no estamos en una época de cambio, sino en un cambio de época.

Algo parecido al fin del feudalismo.

Yo soy de la misma opinión...hemos agotado un modelo y supongo que vamos a pasar a otro que desconocemos. Pero hay tal cantidad de variables, factores, etc... que en el fondo, todo es impredecible... todo, menos que estamos peor que antes y mejor que mañana (en el corto plazo)...

Que el modelo esta agotado, lo sabemos todos. Pero según Teluc el fin del modelo era por alla en septiembre del 2009 con la gripe xunga.

), ¡no por favor!, esos no son mas que marionetas puestas a dedo para que las cosas vayan como estos señores quieren que vayan fabricando además una imagen de cara al pueblo que no es mas que una gran mentira. El poder del mundo está en manos de unas pocas familias que están aterrorizadas de perder un mínimo de poder sobre el.

), ¡no por favor!, esos no son mas que marionetas puestas a dedo para que las cosas vayan como estos señores quieren que vayan fabricando además una imagen de cara al pueblo que no es mas que una gran mentira. El poder del mundo está en manos de unas pocas familias que están aterrorizadas de perder un mínimo de poder sobre el.Añadidle panchitos y burbujon inmobiliario.