Bueno, pues más o menos esto es como ha empezado una conversación telefónica que ha recibido mi WAT.

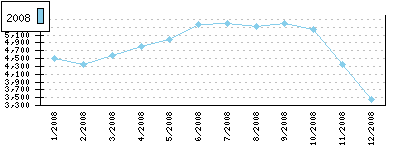

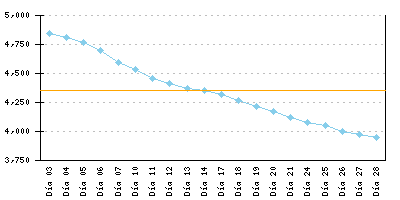

La llaman del banco para comunicarle que nos van a subir un cojón y tres cuartos la hipoteca este mes que viene. Hemos tenido mala pata, ya que nos ha pillado la cima de Octubre y esa es la que cuenta para el banco, y por un mes no hemos pillado la bajada, y es que el Euribor hoy mismo está a un punto menos que la media del mes de Octubre.

Total, que le dice que nos ofrece una cuota "fija" para 3 ó 5 años, y que esa cuota es de algo menos de lo que ya pagamos ahora

No sabemos más detalles, pero ya hace tiempo me llamaron para hacerme el mismo seguro, pero de aquella era por bastante más de lo que pagaba de hipoteca. Ahora me mosquea que sea de algo menos.

Mi WAT le ha dicho al tío del banco que nos haga ese seguro por 6 meses ó 1 año, no por 3 ó 5 años, que no nos interesa tanto tiempo porque los tipos apuntan bajada, y el hombre le ha dicho que imposible, que 3 ó 5 años, que de 6 meses ni de coña.

El caso es que he pensado que si el banco me ofrece pagar algo menos, es porque debe tener claro que los tipos van a caer en picado, porque otra explicación lógica no la entiendo.

De todos modos tenemos pensado pasarnos por el banco para que me suelte el rollo de que es, a ver si se ha equivocado y el importe es otro, o hay letra pequeña y a ese importe fijo hay que sumarle otro variable y dependiente del Euribor.

¿Qué pensais?... ¿huele a chamusquina?.

PD: Mi revisión no es anual, es semestral.

La llaman del banco para comunicarle que nos van a subir un cojón y tres cuartos la hipoteca este mes que viene. Hemos tenido mala pata, ya que nos ha pillado la cima de Octubre y esa es la que cuenta para el banco, y por un mes no hemos pillado la bajada, y es que el Euribor hoy mismo está a un punto menos que la media del mes de Octubre.

Total, que le dice que nos ofrece una cuota "fija" para 3 ó 5 años, y que esa cuota es de algo menos de lo que ya pagamos ahora

No sabemos más detalles, pero ya hace tiempo me llamaron para hacerme el mismo seguro, pero de aquella era por bastante más de lo que pagaba de hipoteca. Ahora me mosquea que sea de algo menos.

Mi WAT le ha dicho al tío del banco que nos haga ese seguro por 6 meses ó 1 año, no por 3 ó 5 años, que no nos interesa tanto tiempo porque los tipos apuntan bajada, y el hombre le ha dicho que imposible, que 3 ó 5 años, que de 6 meses ni de coña.

El caso es que he pensado que si el banco me ofrece pagar algo menos, es porque debe tener claro que los tipos van a caer en picado, porque otra explicación lógica no la entiendo.

De todos modos tenemos pensado pasarnos por el banco para que me suelte el rollo de que es, a ver si se ha equivocado y el importe es otro, o hay letra pequeña y a ese importe fijo hay que sumarle otro variable y dependiente del Euribor.

¿Qué pensais?... ¿huele a chamusquina?.

PD: Mi revisión no es anual, es semestral.

En tu caso, y si la diferencia es poca, dile: "Mira, vamos a esperar a la próxima revisión de tipos, y hablamos, ¿vale?" Verás como espumaraja por la boca...

En tu caso, y si la diferencia es poca, dile: "Mira, vamos a esperar a la próxima revisión de tipos, y hablamos, ¿vale?" Verás como espumaraja por la boca...

Pero por poco no nos ha tocado la bajada.

Pero por poco no nos ha tocado la bajada.

...no se yo...

...no se yo...