Juan Carlos Barba 2011-11-10

De los países de Europa, el que con más dureza ha sufrido la crisis, y la sigue sufriendo, es España.

Escuchando a los políticos españoles podría pensarse que realmente la crisis está siendo más o menos de la misma intensidad en toda Europa, con la posible excepción de Grecia que, según ellos, está sufriendo más por las duras medidas de ajuste. Pero, ¿es esto cierto? Los siguientes gráficos demuestran que no y que, de los países de Europa, el que con más dureza ha sufrido la crisis, y la sigue sufriendo, es España. Aún más que Grecia.

En primer lugar analizaremos los datos de comercio minorista. En este primer gráfico vemos la evolución de las ventas minoristas en las cinco grandes economías de la UE. Como se aprecia fácilmente, la evolución ha sido totalmente dispar desde 2007.

En Reino Unido y en Francia apenas se notó un estancamiento en 2008, para luego volver a aumentar a partir de entonces. En Alemania e Italia, por el contrario, se ve un leve declive. La situación en España sólo se puede calificar de desastrosa si la comparamos con la de los otros países. La caída llega al 20% y, si la comparamos con Francia o Reino Unido la diferencia llega al 26%.

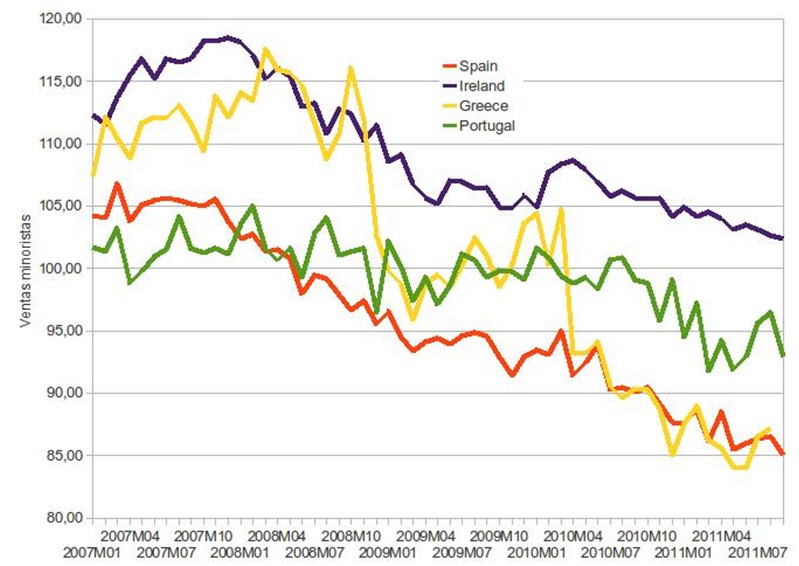

En este segundo gráfico vemos a los cuatro países que durante esta crisis han estado continuamente en la picota. De ellos, sólo la situación de Grecia es comparable a la de España, presentando incluso mayores caídas desde máximos. Sin embargo, y a pesar de sus medidas de ajuste, vemos que en el último año y medio las líneas corren prácticamente en paralelo, lo que implica que la situación se está deteriorando más o menos a la misma velocidad.

En el resto de servicios también España es el farolillo rojo junto a Portugal, aunque la caída desde máximos es mayor en España. En este caso Eurostat no da datos de Alemania, Grecia ni Italia, pero se puede comparar con otros países como Reino Unido o Francia y con el conjunto de la Eurozona.

La comparación no puede ser más estremecedora. En España la caída desde máximos llega casi al 23%, mientras que en Reino Unido o Francia los niveles de actividad son alrededor de un 3% superiores a los de los máximos pre-crisis.

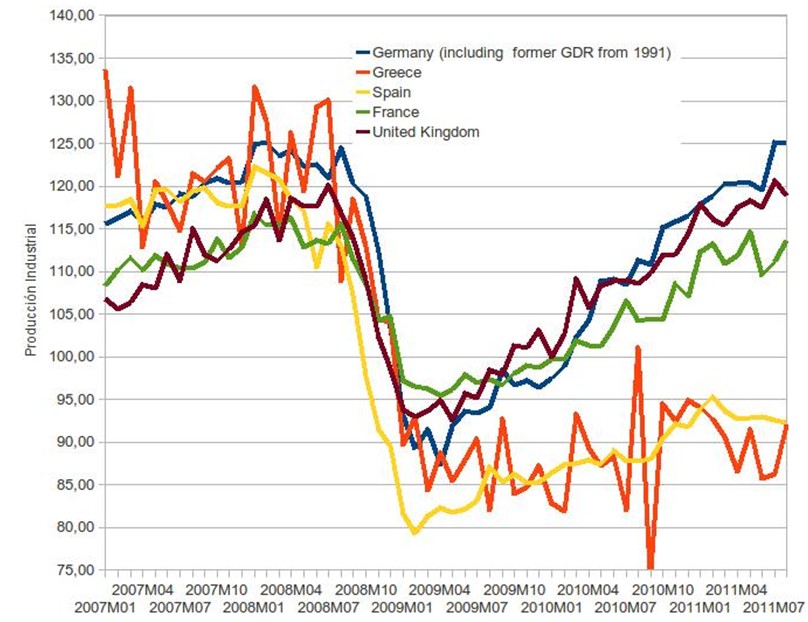

En el siguiente gráfico analizamos la situación de la industria, y la imagen, a pesar del triunfalismo de algunos políticos referente a las exportaciones, no puede ser más desesperanzadora.

Una vez más, la evolución en España y en Grecia ha sido paralela y mucho peor que en el resto de países. La caída en España desde máximos es ahora de casi el 25%, mientras que en Alemania y en Reino Unido ya se encuentra en niveles pre-crisis y en Francia muy cerca de ellos. Lo peor de todo es que en los últimos meses la producción industrial en España ha vuelto a tomar una línea descendente.

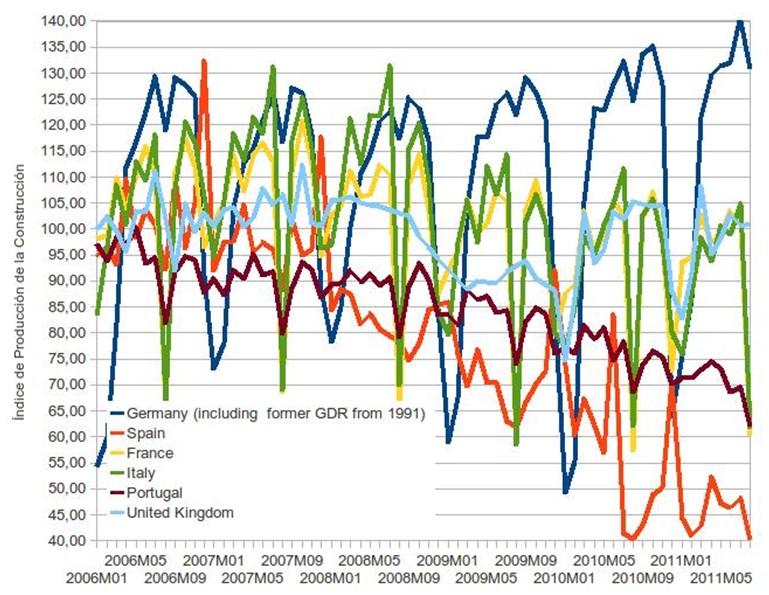

Pero si nos vamos al último sector importante de la economía, la catástrofe en la que está sumida el país alcanza su máxima expresión. Hablamos, por supuesto, de la construcción. En España el colapso del sector llega al 60%, mientras que en el resto de países oscila entre la bajada del 30% de Portugal y la subida del 8% de Alemania.

Como no puede ser de otra forma, este desplome en todos los sectores de la actividad económica ha tenido su impacto en el empleo, radicalmente distinto en España y en otros países. La disparatada explicación oficial de que en España se ha destruido más empleo debido al bajo valor añadido que generaba no se sostiene ni por un solo momento a la vista de los gráficos. Si el desempleo en España ha alcanzado el trágico nivel en el que estamos es debido, sencillamente, a que la economía se ha hundido como en ningún otro lugar, no sólo de Europa, sino del mundo, y al particular marco laboral aún vigente.

La crisis econmica de Espaa tan slo es comparable a la de Grecia - Libre Mercado

), pues todos nos acojonamos.

), pues todos nos acojonamos.

.

.