Respuesta: La metastasis financiera: camino a la perdicion

No existe ninguna razón de peso para pensar que la economía española va a mejorar próximamente. Los indicadores de producción de enero siguieron cayendo a tasas del 5 al 7% y los indicadores adelantados nos están diciendo que la situación empeoró en febrero y aún más en marzo

Juan Carlos Barba

Pese a lo que algunos piensan, no existe ningún indicio sólido para creer en que la economía remontará próximamente

Hace pocos días leíamos en este mismo diario las razones por las que el autor piensa que el Gobierno del PP está poniendo los pilares para una recuperación firme y sostenida de la economía. Sin embargo, mi opinión es que el análisis es, casi en su totalidad, incorrecto, como trataré de demostrar a continuación.

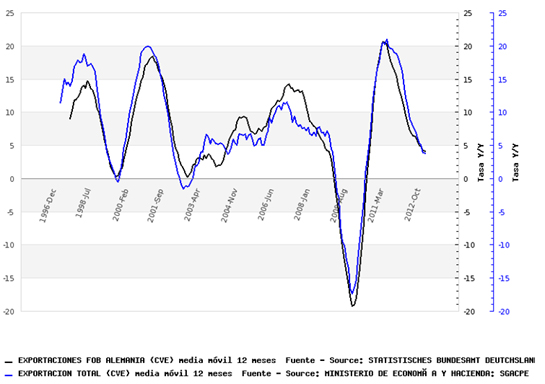

1) Mejora del sector exterior. Es más que evidente que esta mejora se ha producido, pero, al contrario de lo que se suele creer, esto no es un síntoma de que la competitividad de nuestra economía esté mejorando. En el siguiente gráfico se puede ver cuál ha sido la tasa de variación de las exportaciones alemanas y españolas (línea azul) desde 1996. Si nuestra competitividad estuviera aumentando lógicamente esa ventaja comparativa estaría redundando en un mayor incremento de las exportaciones en España que en Alemania, o al menos una reducción de la supuesta diferencia. Pero el gráfico lo que muestra es que desde que comenzó la crisis en 2008 las tasas de incremento (o disminución) de las exportaciones en ambos países han sido virtualmente idénticas, y no se observa mejora alguna en el último año. Desde 1996 vemos un buen período para nuestra economía, en que las exportaciones mejoraron ligeramente más que en Alemania (1996-2001) y un período en que aumentaron ligeramente menos (2004-2008), pero en términos generales el aumento de estas, desde la última devaluación, ha sido similar al de Alemania. El hecho de que España sea un exportador menor no se debe a un estancamiento desde la fijación del tipo de cambio, sino a un problema que viene de mucho antes y que no hemos sido capaces de resolver.

Como se puede ver en el siguiente gráfico, la mejora del saldo comercial se ha debido básicamente a la reducción de las importaciones, algo que no ha sucedido en Alemania, al igual que el aumento del déficit comercial durante los primeros años del euro se debió a un fuerte incremento de las importaciones impulsado por la burbuja crediticia. El discurso de mejora de la competitividad basado en los datos de comercio exterior es absurdo ya que por la misma regla de tres en 2009 podría haberse dicho lo mismo y es evidente que no era cierto. La única razón de la mejora es la debilidad de la demanda interna.

Respecto a la balanza de servicios, la mejora ha sido sólo de 2.482 millones, frente a los 6.590 millones en 2011. Es decir, que la evolución ha sido sustancialmente menos positiva.

2) Desapalancamiento del sector privado. Esto es, evidentemente, cierto. Pero lo que no es correcto es la interpretación de que es un dato positivo. Y esto es así por dos razones básicas; la primera es que no importa la deuda total, sino la capacidad de repago de esta. La principal fuente de ingresos de las familias son los salarios, y en el cuarto trimestre de 2012 estos cayeron un 8,5% respecto al mismo trimestre de 2011, después de que en el tercero lo hicieran un 5,5% y en el segundo un 5%. Aun sin la distorsión producida por el hecho de que no se abonara la paga extra de los empleados públicos, este descenso habría sido del 6,5%. Como la deuda de las familias descendió un 3,7% a finales de 2012, se puede ver que en términos reales esta ha aumentado un 3%.

En el caso de las empresas los datos son más difíciles de interpretar, pero utilizando los datos de la Central de Balances del Banco de España vemos que el beneficio neto de las empresas no financieras hasta septiembre fue un 24,1% menor que en el mismo período de 2011. Como el descenso de la deuda fue del 3,7% hasta ese mes (5,9% hasta diciembre por el traspaso de activos a la Sareb), vemos que en realidad la deuda real, medida en relación a la capacidad de las empresas para hacerle frente, había aumentado un 26,9%.

Pero todavía peor es la segunda razón para ser muy pesimistas con la evolución de la deuda, y es que la deuda total (incluyendo el sector público) sigue aumentando, concretamente un 1,4% en 2012. Y por mucho que el sector público pida préstamos, finalmente será el sector privado quien los pague; para ello habrá que subir impuestos, reducir prestaciones o ambas cosas a la vez. El resultado final será que la renta disponible para el sector privado disminuirá y, por lo tanto, la capacidad de repago de la deuda privada.

3) Repunte en la creación de empresas. Los datos de la EPA lo que nos están diciendo es justo lo contrario, con una disminución en el número de empleadores de 19.100 en 2012. Lo que sí que se ve es un aumento en el número de autónomos en 95.600 personas. Mi opinión es que esto, lejos de significar un buen síntoma, no es sino subempleo encubierto, es decir, que muchas personas, antiguos asalariados, que llevan mucho tiempo en el paro y ven que existen pocas o ninguna posibilidad de encontrar trabajo buscan esta salida de un modo bastante desesperado.

El hecho de que tampoco está dirigiéndose la iniciativa empresarial hacia sectores diferentes se confirma con la estadística de sociedades mercantiles creadas, en que se ve que los sectores en que se crean empresas siguen siendo los mismos de siempre.

De cambio de modelo productivo no hay nada de nada.

4) ¿Está saneándose el sector financiero? Aunque no cabe duda de que se han dado pasos en esta dirección, lo que importa no es esto, sino evaluar si han sido suficientes como para hacer que la situación del sector financiero mejore. La mayor parte de los analistas sufren el síndrome de la foto fija. No se dan cuenta de lo que se ha deteriorado la economía y, por tanto, el sector financiero en el último año. Ahora mismo, el sector financiero lo podemos comparar a un campo de cultivo lleno de malas hierbas en el que, aunque quitemos muchas, siguen saliendo nuevas. Y los datos lo que nos dicen es que las malas hierbas –activos tóxicos– están saliendo mucho más deprisa de lo que se quitan. Si vamos a las estadísticas de morosidad financiera el aumento en 2012, hasta noviembre, de 51.828 millones. En diciembre, mes en que se traspasaron los activos tóxicos a la Sareb, sólo bajó 24.125 millones. Es decir, que el sector financiero, a pesar del saneamiento, está en una situación mucho peor que hace un año. Esto se debe simplemente al acusado deterioro de la economía, que lógicamente repercute en la banca.

5) ¿Está anticipando la mejora en la bolsa la recuperación? Realmente, afirmar algo de forma taxativa a este respecto es bastante aventurado. Existe una discusión importante en el mundo académico sobre si la bolsa refleja la evolución de la economía o las expectativas. Mi opinión es que la mejora de la bolsa en el último año es un reflejo no de unas mejores perspectivas económicas, sino de una bajada en el riesgo de una disgregación de la Eurozona. Simplemente hay que ver la evolución en los últimos días (con bajadas muy importantes) para darse cuenta de la enorme influencia de todo lo relacionado con la moneda única sobre los mercados de valores.

6) Bajada en la prima de riesgo. Es cierto que ha mejorado de forma muy importante en los últimos meses, pero una vez más mi opinión es que esto no es un síntoma de confianza en que la economía va a ir mejor, sino de que la probabilidad de que la Eurozona se deshaga es más baja que hace un año y de que en Europa se hará todo lo necesario para evitar un impago por parte de España. Es decir, que el Gobierno se arroga méritos que en absoluto son suyos.

En conclusión, no existe ninguna razón de peso para pensar que la economía española va a mejorar próximamente. Los indicadores de producción de enero siguieron cayendo a tasas del 5 al 7% y, lo que es mucho peor, los indicadores adelantados (sobre todo los PMI) nos están diciendo que la situación empeoró en febrero, y aún más en marzo. La crisis chipriota es muy posible que desemboque en una nueva oleada de fugas de capital en los países del Sur, lo que pinta un panorama muy negativo para los próximos meses, todo lo contrario de lo que nos quieren vender.

Los seis mitos del discurso de recuperación - ElConfidencial.com

.

. .

.