Es que no os enteráis. Que es normal. Que se hace siempre y todos los bancos lo hacen y nadie se queja. Que la culpa fue de los clientes por no leerse todo 3 veces.

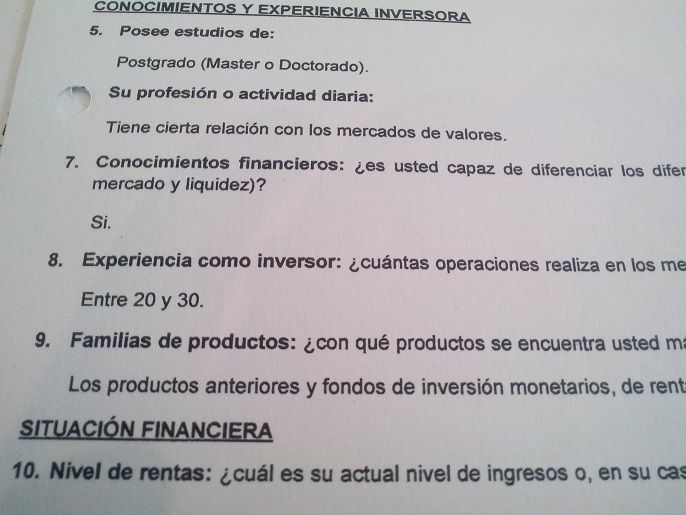

Por su puesto que lo entiendo.El problema es que no has comprendido el alcance del documento. Te repito, ese documento, bien rellenado, esto es por el cliente, supone un escudo para la Caja. El hecho de hacerlo mal, sólo puede implicar una cosa, una voluntad más o menos explicita de engaño. Si a esto le unes que la carga de la prueba de una correcta información recae sobre el banco, pues blanco y en botella.

Pues claro que es todo un saco de mierda.Entonces le das la razón a preferentistas contra el banco, te había entendido antes lo contrario

Esta claro que es una estafa a gran escala, yo ya dije que conozco ex-directivos de Bancaja y CM y así lo tenían orquestado, no os caigáis del guindo ahora

¿Quiere decir eso que ese cuestionario que ya tienes relleno implica que haces mal el trabajo?

A lo que voy es que no dudo que haya mala fe en muchos casos en hacer firmar cuestionarios ya rellenos. Pero leches, agarrarse en un cuestionario ya rellenado que se hace en todos los sectores "para aprovechar el tiempo"....

Pues lo siento pero sí.

La pregunta sería...¿el primer año deberíamos cobrar más? Sí...pero no se hace.Por cierto, el segundo año cobraréis menos por la auditoría ¿no?

No, si repasas el cuestionario y prestas atención a él, sin necesidad de hacer el trabajo de machaca dos veces.Pues lo siento pero sí.

las Auditorías recurrentes, coges el del años pasado, haces un copy&paste, le das un repaso en diagonal...y largando.

La pregunta sería...¿el primer año deberíamos cobrar más? Sí...pero no se hace.Por cierto, el segundo año cobraréis menos por la auditoría ¿no?

Los años siguientes es cuando se debería cobrar lo justo...y ni aun así

Y Tiberiuz, ven ahora mismo a decirme que estoy equivocado, por favor...

)

)Coño...¿también son culpables los notarios?

Culpables empleados de banca, notarios, asesores, políticos, escribanos y titiriteros varios...digo yo que en algún caso quien firma tendrán algo de responsabilidad ¿no?